Finanziare lo sviluppo in tempi di credit crunch

Con il credit crunch, e l’inasprimento dei requisiti di patrimonializzazione per il settore bancario, siamo davanti a un cambio di paradigma nel finanziamento della crescita e dello sviluppo delle aziende, passando da una logica di solo debito bancario a un mix di debito bancario più capitale di rischio. Questo cambio di paradigma non riguarda solo le aziende di grande dimensioni, ma influisce sempre di più anche sul settore delle PMI, costrette a rivedere prassi consolidate nel rapportarsi con il mondo finanziario per reperire le risorse necessarie al proprio progetto imprenditoriale.

Lo studio pubblicato a inizio 2015 da Cer – Confcommercio intitolato “Il credito che manca” concludeva che

“in valori assoluti, alle PMI mancherebbero oggi crediti per 3,4 miliardi di euro, che si aggiungono ai quasi 11 miliardi venuti a mancare nel triennio 2011-2013”.

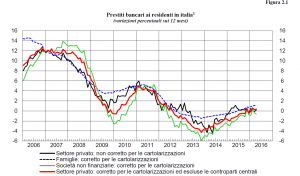

Dall’inizio del 2012 a fine novembre 2014, le aziende e le famiglie produttrici italiane hanno retrocesso al sistema bancario risorse per 153 miliardi di euro a valore assoluto (ovvero i crediti netti sono calati di 153 miliardi di euro), e a fine 2014 il valore mensile delle retrocessioni era ancora di 3,7 miliardi di euro.

Queste sono cifre da capogiro. Certo le condizioni di accesso al credito per le aziende italiane e non solo, grazie anche al Quantitative Easing della BCE, stanno lentamente migliorando, come indicano gli ultimi dati pubblicati da Bankitalia nel suo bollettino mensile; da fine 2013 il trend negativo dei prestiti bancari inizia a rallentare, ma solo a partire da inizio 2016 torna (a malapena) con segno più: solo a partire da quest’anno, quindi, riprende a crescere, a valori assoluti, la massa dei prestiti bancari alle società non finanziarie e alle famiglie produttive. Il cammino da percorre rimane dunque molto lungo.

Cosa significa questo per un’impresa con un progetto di crescita e la necessità di reperire risorse finanziarie a supporto di tale progetto?

Innanzitutto il credit crunch e la crisi finanziaria hanno determinato, da parte di tutti i soggetti finanziari, una cosìdetta “flight to quality”: le (minori) risorse disponibili sono state indirizzate verso progetti di qualità, con rischio modesto o comunque chiaramente valutabile. Le banche prestano soldi ad aziende ritenute credibili e affidabili, in base non solo al track record creditizio e all’assenza di segnalazioni in centrale rischi, ma anche alla qualità delle informazioni presentate: qualità che dipende direttamente dalla bontà e chiarezza del sistema di pianificazione strategica ed economico-finanziaria dell’impresa stessa. Le aziende devono quindi comunicare meglio con le banche, ma prima ancora devono pianificare meglio il loro fabbisogno finanziario.

In secondo luogo, sempre più imprese guardano a fonti diverse rispetto a quelle bancarie per finanziare i loro progetti di internazionalizzazione e crescita. Nel 2015, nonostante un mercato caratterizzato da un elevato livello di incertezza, ci sono state ben 32 nuove aziende ammesse alla Borsa di Milano, con 27 collocamenti: si tratta del numero di operazioni più alto dal 2007. Di queste, 8 sono state sul mercato MTA e il resto sull’AIM, dedicato alle PMI, con requisiti di accesso più flessibili, per agevolare l’accesso di aziende sane ma meno strutturate.

Anche il mondo del Private Equity è stato protagonista di una crescita importante. La pubblicazione Private Equity Monitor segnala che nel 2015 le 109 operazioni realizzate rappresentano un incremento del 22% rispetto all’anno precedente, con oltre la metà delle operazioni concluse da fondi non domestici.

Infine, la ricerca di un partner industriale rappresenta una terza via per supportare progetti di sviluppo, soprattutto da parte di aziende innovative ma piccole che hanno bisogno di fare crescere rapidamente le proprie capacità operative e commerciali.

Tra le opzioni “a mercato” disponibili, non esiste una strada corretta per tutte le imprese: la scelta da intraprendere è frutto sia della volontà imprenditoriale che delle caratteristiche endogene dell’azienda. Le tre soluzioni evidenziate hanno tutte implicazioni diverse sia in termini di autonomia gestionale, sia per quanto riguarda il grado di trasparenza delle comunicazioni con il mercato, sia per quanto riguarda l’orizzonte temporale in cui un potenziale investitore si aspetta di avere un ritorno economico.

In tutti questi casi, tuttavia, l’imprenditore che crede di possedere l’intuizione giusta, accompagnata da risorse e strumenti idonei, deve iniziare a pianificare correttamente il lavoro, affrontando prima della parte operativa quella progettuale.

Il progetto imprenditoriale non può più essere lasciato all’improvvisazione come nel passato in cui, nella peggiore delle ipotesi, c’era il ricorso al capitale di credito: se il settore bancario appare sempre più legato a sistemi di rating rigidi, gli investitori privati guardano alla bontà del progetto di sviluppo nel suo complesso: elaborare, correggere e infine fissare una strategia è il compito più arduo e contemporaneamente il grande vantaggio competitivo che permette sviluppo e crescita. I tanti documenti progettuali che vengono prodotti in azienda sono spesso costruiti su misura della specifica area funzionale interessata, mentre il vero scopo da perseguire è la creazione di un disegno unico, che includa la totalità dell’azienda e che venga comunicato all’azienda stessa, coinvolgendone ogni livello. Abbracciando la filosofia della progettualità è dunque possibile compiere il vero salto di qualità e uscire vincenti dal confronto con il mercato.