Quali multipli per valutare aziende del settore biomedicale?

L’utilizzo di multipli di mercato per definire il valore di un’azienda nell’ambito di operazioni di M&A è pratica largamente diffusa, per l’immediatezza di comprensione del metodo e la sua utilità in fase negoziale, ma si scontra spesso con la difficoltà insita nel verificare la correttezza del multiplo proposto. Le aziende oggetto di progetti di fusione o acquisizione, infatti, sono spesso PMI, mentre i multipli di mercato tendono ad essere pubblicamente disponibili solo per aziende quotate, molto strutturate: paragonare un’azienda con un fatturato di 5-10 mln € a un’azienda quotata comporta un elevato rischio di arbitrarietà. In alternativa, è possibile ricorrere a esercizi di benchmarking.

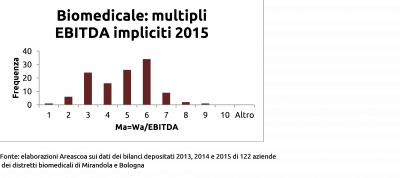

Nel report “I Campioni del Biomedicale”, abbiamo analizzato i dati storici di bilancio di 122 aziende del settore, producendo una serie di “ranking” su alcuni indicatori economico-finanziari di particolare rilevanza. Sulla base di questi indicatori, abbiamo definito dei livelli di rischiosità dell’azienda, che si sono tradotti in tassi di attualizzazione differenziati utilizzati per produrre stime del valore dell’azienda in base al reddito operativo storico. Da tali valori, a ritroso, è possibile calcolare il multiplo implicito dell’EBITDA dell’azienda.

Il valore mediano del multiplo, applicato ai dati di bilancio 2015, è risultato pari a 4,6. La distribuzione del multiplo assume la forma “a doppia corna”, come evidenziato nella figura, con elevata frequenza di valori intorno a 3 e 6, e un numero ridotto di aziende in cui il multiplo assume un valore pari o superiore a 7. I valori mediani e le distribuzioni dei multipli mostrano alcune variazioni tra comparti merceologici.

La valutazione di un’azienda in un settore, quale il settore biomedicale, in cui i diritti immateriali hanno un peso strategico, non può prescindere dall’attenta presa in esame di informazioni specifiche sul modello di business e l’organizzazione dell’azienda oggetto di valutazione, che possono fortemente influenzare le previsioni sia dei ricavi “standard”, sia del livello di rischio “specifico” dell’azienda. Il confronto con dei multipli derivati sulla base di dati pubblici di bilancio su un campione di grande dimensione può tuttavia offrire un utile “reality check”.

Potete scaricare qui un estratto del Report 2016.